Actu-tendance n° 675

DROIT DU TRAVAIL

Jurisprudence – Relations individuelles

Rappel : Le temps passé en heures de délégation par un représentant du personnel est de plein droit considéré comme temps de travail et payé à l’échéance normale (C. trav. art. L 2142-1-3 ; L 2143-17 et L 2315-10).

Ces heures sont ainsi présumées avoir été utilisées conformément à leur objet. L’employeur peut toutefois en contester devant le juge judiciaire la bonne utilisation, mais seulement après avoir procédé à leur paiement (Cass. soc., 19 mai 2016, n° 14-26.967).

Le juge des référés est-il compétent pour astreindre le salarié à fournir des éléments afin de justifier de l’utilisation de ses heures de délégation ?

Cass. soc., 5 avril 2023, n° 21-17.851

Dans cette affaire, un employeur demandait à un salarié cumulant les mandats de membre élu de la délégation unique du personnel et de délégué syndical, de justifier de l’utilisation de ses heures de délégation.

Le salarié a transmis à son employeur un tableau déclinant mois par mois ses heures de délégation et ses activités au titre de ses mandats de délégué du personnel, telles que « recherche sur les droits des DS et accords nationaux et conventions collectives », « saisies informatiques diverses », « rencontre avec les adhérents » etc.

Considérant que ces éléments n’étaient pas suffisamment précis, l’employeur a saisi la formation des référés de la juridiction prud’homale afin d’exiger du salarié, et ce sous astreinte :

- d’une part, de préciser les dates et heures de délégation pour la période s’échelonnant de décembre 2018 à janvier 2020 et d’indiquer les activités exercées durant ces heures de délégation ;

- et d’autre part, de justifier des nécessités du mandat l’obligeant à utiliser l’intégralité de ses heures de délégation en dehors de son temps de travail, l’employeur devant alors, dans une telle situation, payer ces heures sous la forme d’heures supplémentaires.

La Cour d’appel a fait droit aux deux demandes de l’employeur.

Le salarié s’est pourvu en cassation invoquant deux arguments :

- si l’employeur peut saisir le juge des référés pour obtenir l’indication des activités exercées par le salarié pendant ses heures de délégation avant contestation, il ne peut exiger la justification de l’utilisation de ces heures car cette question relève de la compétence du juge du fond ;

- la charge de la preuve de la non-conformité de l’utilisation du temps de délégation repose sur l’employeur de sorte qu’il ne peut demander au salarié titulaire du mandat de justifier de l’utilisation de ses heures.

Pour la Cour de cassation, la demande de l’employeur visant à obtenir des précisions de la part du salarié sur le descriptif des activités exercées pendant les heures de délégation litigieuses relevait du pouvoir du juges des référés. En revanche, le juge des référés ne peut pas ordonner au salarié de justifier de la prise de ces heures de délégation en dehors de son temps de travail. Aussi, l’employeur devait saisir la formation habituelle du Conseil de prud’hommes.

Note : Il résulte de cet arrêt que le juge des référés est incompétent pour ordonner au salarié titulaire d’un mandat de représentant du personnel, de justifier des nécessités de son mandat l’obligeant à utiliser ses heures de délégation en dehors de son temps de travail.

L’employeur aurait dû saisir les juges du fond pour obtenir la justification par le salarié de cette nécessité.

Rappel : Lorsque les faits reprochés au salarié rendent impossible son maintien dans ses fonctions, l’employeur peut prononcer une mise à pied conservatoire pour la durée nécessaire au déroulement de la procédure disciplinaire. Dans ce cas, aucune sanction définitive relative à ces faits ne peut être prise sans que la procédure prévue à l’article L. 1332-2 du Code du travail n’ait été respectée (C. trav. art. L. 1332-3).

Une mise à pied prononcée tardivement après l’engagement d’une procédure disciplinaire peut-elle être conservatoire ?

Cass. soc., 22 mars 2023, n° 21-15.648

Dans cette affaire, un employeur a convoqué un salarié à un entretien préalable à sanction disciplinaire par courrier daté du 6 juillet 2015.

L’entretien s’est tenu le 16 juillet 2015.

Conformément aux dispositions conventionnelles applicables, l’employeur a saisi la commission mixte paritaire afin de recueillir son avis sur la sanction envisagée, à savoir, le licenciement pour faute grave.

Ledit avis a été rendu par la commission le 28 août 2015.

Ce même jour, l’employeur notifie au salarié une mise à pied à titre conservatoire et ce, dans l’attente de son licenciement qui sera prononcé le 7 septembre 2015.

Contestant son licenciement, le salarié a saisi le Conseil de prud’hommes. Il considérait notamment que la mise à pied prononcée après l’avis de la commission avait un caractère disciplinaire, de sorte que le licenciement intervenu par la suite était dépourvu de cause réelle et sérieuse, les faits reprochés ayant été déjà sanctionnés par la mise à pied.

La Cour d’appel a débouté le salarié, retenant que la mise à pied prononcée après l’avis de la commission ne présentait aucun caractère disciplinaire.

La Cour de cassation n’est pas du même avis. Elle rappelle qu’en application de la règle « non bis in idem », un salarié ne peut être sanctionné deux fois pour les mêmes faits.

Elle juge qu’en l’espèce, la Cour d’appel a violé ce principe en statuant ainsi alors que la procédure disciplinaire avait été engagée le 6 juillet 2015 par la convocation du salarié à un entretien préalable, l’entretien fixé le 16 juillet 2015 et qu’il n’avait été mis à pied que le 28 août 2015, soit après la réunion de la commission consultative paritaire. Elle retient que la mise à pied avait un caractère disciplinaire et non conservatoire dès lors que l’employeur n’invoquait pas la survenance de faits nouveaux postérieurs au 6 juillet 2015.

Note : Dans cette affaire, et selon la Cour de cassation, la mise à pied prononcée ne pouvait être une mise à pied conservatoire en raison de la durée écoulée entre l’envoi de la lettre de convocation à entretien préalable et le prononcé de cette mise à pied.

Il s’agit d’une confirmation de jurisprudence. La mise à pied conservatoire est une mesure d’attente et non une sanction disciplinaire. Elle doit donc être prononcée dans un délai proche de l’engagement de la procédure disciplinaire.

À défaut, elle revêt le caractère d’une sanction disciplinaire et l’employeur ne peut prononcer le licenciement du salarié pour le même motif en vertu du principe de non-cumul des sanctions (Cass. Soc., 30 octobre 2013, n° 12-22.962).

Le licenciement intervenu en méconnaissance de cette règle est sans cause réelle et sérieuse (Cass. Soc., 19 juin 2002, n° 00-42.813).

Jurisprudence – Relations collectives

Rappel : Dans les entreprises d’au moins 50 salariés, le CSE est consulté sur les orientations stratégiques de l’entreprise et sur leurs conséquences sur l’activité, l’emploi, l’évolution des métiers et des compétences, l’organisation du travail, le recours à la sous-traitance, à l’intérim, à des contrats temporaires et à des stages.

Cette consultation porte, en outre, sur la gestion prévisionnelle des emplois et des compétences (GPEC), sur les orientations de la formation professionnelle et sur le plan de développement des compétences (C. trav. art. L. 2312-17 et L. 2312-24).

Néanmoins, l’article L. 2312-14 du Code du travail, dans son alinéa 3, précise que « les entreprises ayant conclu un accord relatif à la gestion prévisionnelle des emplois et des compétences ne sont pas soumises, dans ce domaine, à l’obligation de consultation du comité social et économique ».

S’est donc posée la question de savoir si un employeur qui souhaite mettre en œuvre des mesures en application de l’accord de GPEC doit, au préalable, les soumettre à une consultation du CSE ?

Dans un arrêt qui sera publié à son rapport annuel, la Cour de cassation répond par l’affirmative et impose donc à l’employeur de consulter le CSE sur les mesures d’application de l’accord de GPEC qui affectent le volume ou la structure des effectifs.

Cass. soc., 29 mars 2023, n° 21-17.729

En avril 2019, une société comptant plusieurs établissements a conclu, un accord de GPEC visant à « favoriser le développement professionnel et l’emploi par des démarches d’anticipation. »

En octobre 2019, le CSE d’un des établissements a été informé de l’avancement d’un « Plan équilibre » ayant pour objet l‘adaptation des compétences des salariés et ce, en application de cet accord de GPEC.

Estimant qu’ils auraient dû être consultés sur ce plan préalablement à sa mise en œuvre, le CSE central et le CSE de cet établissement, ont saisi le Tribunal judiciaire.

La Cour d’appel a accueilli les demandes des syndicats et a ordonné à la société :

- de communiquer aux CSE l’ensemble des informations nécessaires pour leur permettre d’appréhender le projet et ses conséquences sur les conditions de travail et l’emploi des salariés ;

- de suspendre la mise en œuvre du projet tant que la procédure de consultation n’aura pas été menée à son terme.

La société s’est pourvue en cassation soutenant qu’elle était exemptée de consulter le CSE dans la mesure ou le projet de Plan équilibre entrait dans le cadre de l’accord de GPEC et que l’article L.2312-14 alinéa 3 du Code du travail dispense les entreprises ayant conclu un accord de GPEC de consulter le CSE.

La Cour de cassation ne lui donne pas raison.

Elle juge que, si en présence d’un accord relatif à la GPEC, le CSE n’a pas à être consulté sur cette gestion prévisionnelle dans le cadre de la consultation sur les orientations stratégiques, « les mesures ponctuelles intéressant l’organisation, la gestion et la marche générale de l’entreprise au sens de l’article L. 2312-8 du Code du travail, notamment celles de nature à affecter le volume ou la structure des effectifs, quand bien même elles résulteraient de la mise en œuvre de l’accord de gestion prévisionnelle des emplois et des compétences » sont, en revanche, soumises à consultation.

En l’espèce, le projet d’adaptation des compétences impliquait une mobilité de salariés au sein de l’entreprise. La Cour d’appel a pu en déduire qu’il faisait ressortir l’existence d’une mesure de nature à affecter le volume ou la structure des effectifs au sens de l’article L. 2312-8 du Code du travail, de sorte que le CSE aurait dû être consulté.

Note : La Cour de cassation se prononce pour la première fois sur l’interprétation de l’article L. 2312-14 du Code du travail issu des ordonnances de 2017 et plus précisément sur le domaine de l’exclusion de consultation du CSE lorsqu’un accord de GPEC a été conclu.

Rappel : Il résulte de l’article L. 2315-80 du Code du travail que lorsque le CSE décide du recours à l’expertise, les frais d’expertise sont pris en charge :

à 100 % par l’employeur pour les consultations sur la situation économique et financière de l’entreprise, sur sa politique sociale et les conditions de travail et l’emploi, et sur les projets de licenciement collectif pour motif économique avec PSE ;

à hauteur de 20 % par le CSE et de 80 % par l’employeur, pour la consultation récurrente sur les orientations stratégiques de l’entreprise et pour toutes les consultations ponctuelles autres que celles relatives à un PSE.

Le Code du travail précise également, en son article L. 2315-81, que le CSE peut faire appel à tout type d’expertise rémunérée par ses soins pour la préparation de ses travaux.

Par ailleurs, et selon l’article D. 3323-13 du Code du travail, l’employeur présente, dans les six mois qui suivent la clôture de chaque exercice, un rapport au CSE qui comporte notamment les éléments servant de base au calcul du montant de la réserve spéciale de participation des salariés pour l’exercice écoulé et des indications précises sur la gestion et l’utilisation des sommes affectées à cette réserve.

L’article D. 3323-14 du Code du travail, précise que lorsque le CSE est appelé à siéger pour examiner le rapport relatif à l’accord de participation, les questions ainsi examinées font l’objet de réunions distinctes ou d’une mention spéciale à son ordre du jour. Le comité peut se faire assister par l’expert-comptable prévu à l’article L. 2325-35.

La question s’est posée à la Cour de cassation de savoir qui de l’employeur ou du CSE avait la charge du financement de l’expertise-comptable à laquelle le CSE a eu recours pour l’examen du rapport sur l’accord de participation ?

Cass. soc., 5 avril 2023, n° 21-23.427

Une société a convoqué le CSE central à une réunion ayant parmi les sujets à l’ordre du jour celui de l’information sur la participation et l’intéressement 2020. Lors de cette réunion, le CSE a voté le recours à une expertise pour l’assister dans l’examen du calcul de la réserve spéciale de participation et a désigné à cette occasion un expert.

L’employeur et le CSE n’étant pas d’accord sur la prise en charge des honoraires de l’expert, ledit Comité a saisi le président du tribunal judiciaire afin de juger que cette expertise est une expertise légale et doit donc être prise en charge intégralement par l’employeur.

Parallèlement, la société a saisi le président du tribunal judiciaire afin de juger qu’elle n’a pas l’obligation légale de prendre en charge l’expertise votée par le CSE au titre de l’article D. 3323-14 du Code du travail, laquelle doit être à la charge exclusive du CSE.

Le tribunal saisi a retenu que l’expertise votée est à la charge du CSE exclusivement dans la mesure où seules les expertises mentionnées au 1° de l’article L. 2315-80 du Code du travail sont intégralement financées par l’employeur. Le CSE s’est pourvu en cassation.

La Cour de cassation donne raison au CSE. Elle considère que l’expertise, décidée par le CSE appelé à siéger pour examiner le rapport relatif à l’accord de participation, participe de la consultation récurrente sur la situation économique et financière de l’entreprise prévue à l’article L.2315-88 du Code du travail. En conséquence, l’expert-comptable désigné par le CSE en vue de l’assister pour l’examen de ce rapport doit être intégralement rémunéré par l’employeur.

Note : La Cour de cassation reprend donc la solution qu’elle avait retenue au sujet de l’expertise mandatée par le CE sur l’accord de participation : l’employeur la prend en charge à 100 % (Cass. soc., 28 janvier 2009, n° 07-18.284).

Législation et réglementation

La saisie des rémunérations est une mesure d’exécution forcée portant sur les revenus d’activité d’un débiteur salarié. Ainsi, et à la suite d’une décision judiciaire, un créancier peut se voir verser directement le salaire de son débiteur (le salarié) en remboursement de sa dette.

Néanmoins, compte tenu de son caractère alimentaire, le salaire ne peut ni être cédé, ni être saisi dans sa totalité et un minimum doit être laissé à la disposition du salarié.

La saisie ne peut avoir pour effet de laisser à la disposition du salarié une somme inférieure au montant du RSA pour une personne seule sans enfant résidant en France métropolitaine ou d’outre-mer (hors Mayotte).

Compte tenu de la revalorisation du RSA au 1er avril 2023, la fraction insaisissable du salaire passe de 598,54 € à 607,75 € par mois depuis le 1er avril 2023 et ce, quel que soit le nombre de personnes composant le foyer.

Cette information annoncée dans une actualité sur le site de la Caisse nationale des allocations familiales le 1er avril, doit encore être confirmée par décret.

Pour mémoire, la loi n°2022-1157 du 16 août 2022 de finances rectificative pour 2022 a prévu une nouvelle modalité de rachat des jours de réduction du temps de travail (JRTT), avec l’accord de l’employeur. Les JRTT concernés sont ceux acquis entre le 1er janvier 2022 et le 31 décembre 2025.

Le ministère du Travail avait publié sur son site internet le 27 octobre 2022 un « Questions-Réponses : rachat de jours de repos » qui précisait que la monétisation des JRTT bénéficie d’un régime social et fiscal comparable à celui des heures supplémentaires notamment pour la réduction des cotisations salariales d’assurance vieillesse prévue à l’article L. 241-17 du Code de la sécurité sociale.

La réduction de cotisations salariales s’impute sur les cotisations salariales d’assurance vieillesse dues pour la paye au titre de l’ensemble de la rémunération et ne peut pas dépasser leur montant.

Dans certaines hypothèses, le montant de la réduction peut être supérieur au montant des cotisations salariales d’assurance vieillesse de base dues sur le mois, notamment lorsque l’employeur rachète un nombre de jours de RTT conséquent et que le salarié effectue en plus des heures supplémentaires structurelles et/ou des heures supplémentaires aléatoires.

La fiche DSN n°2604 a été mise à jour le 17 mars 2023 et précise désormais qu’ « à l’instar des heures supplémentaires décomptées sur une période différente du mois civil, si la réduction est supérieure au montant des cotisations effectivement dues, le reliquat d’exonération peut être reporté sur le mois suivant dans la limite des cotisations salariales éligibles ».

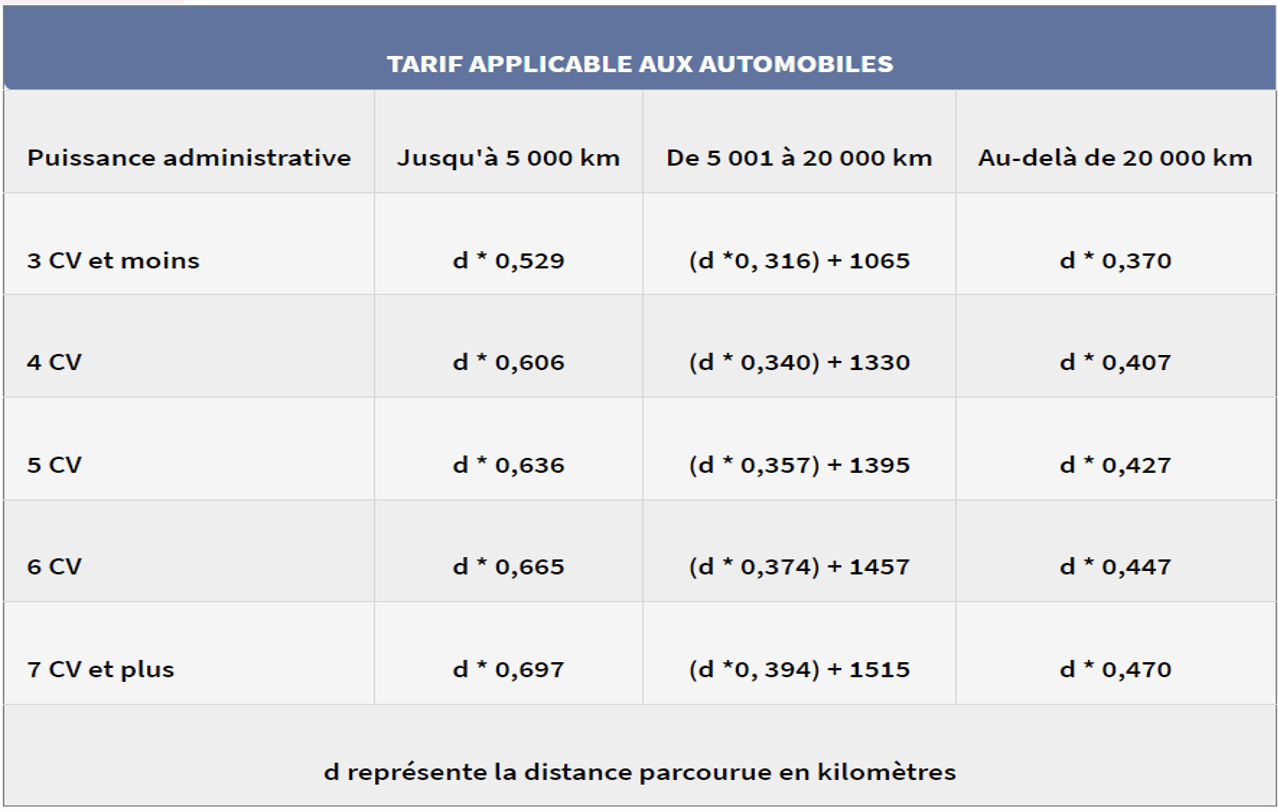

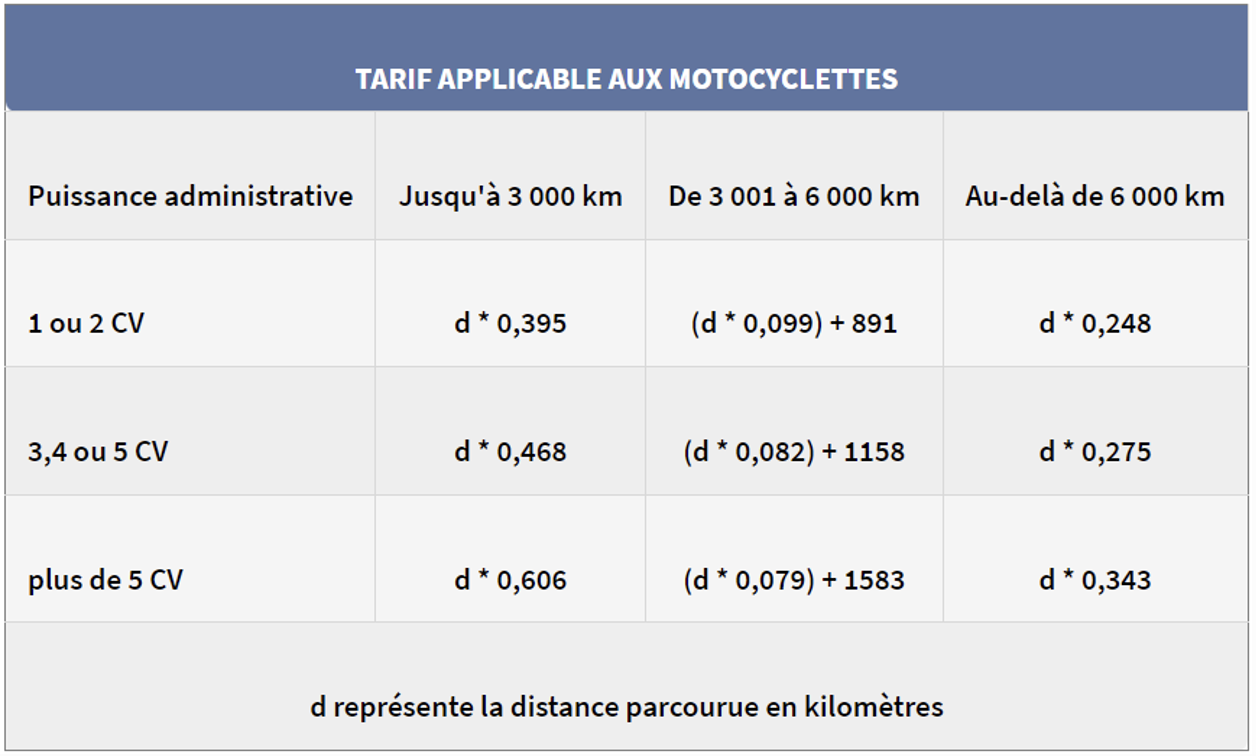

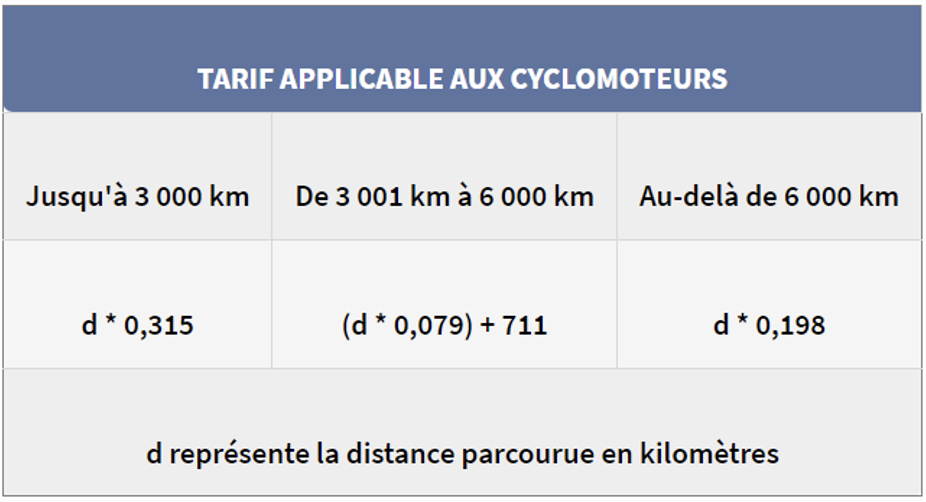

Lorsque le salarié utilise son véhicule personnel pour effectuer des déplacements professionnels, l’employeur lui verse des indemnités forfaitaires kilométriques.

Le barème permettant l’évaluation de ces frais de déplacements professionnels vient d’être revalorisé de 5,4 % par un arrêté du 27 mars 2023 (NOR : ECOE2307260A). Ce nouveau barème kilométrique s’applique à compter de l’imposition des revenus de l’année 2022.

PROTECTION SOCIALE COMPLEMENTAIRE

Jurisprudence – Protection sociale

Rappel : La clause bénéficiaire permet de désigner la ou les personnes qui vont percevoir le capital ou la rente d’un contrat d’assurance, après le décès de l’assuré.

En ce sens, l’article L. 132-8 du Code des assurances dispose que : « Est considérée comme faite au profit de bénéficiaires déterminés la stipulation par laquelle le bénéfice de l’assurance est attribué à une ou plusieurs personnes qui, sans être nommément désignées, sont suffisamment définies dans cette stipulation pour pouvoir être identifiées au moment de l’exigibilité du capital ou de la rente garantis ».

Est notamment considérée comme remplissant cette condition la désignation comme bénéficiaires des personnes suivantes :

– les enfants nés ou à naître du contractant, de l’assuré ou de toute autre personne désignée ;

– les héritiers ou ayants droit de l’assuré ou d’un bénéficiaire prédécédé.

L’assurance faite au profit du conjoint profite à la personne qui a cette qualité au moment de l’exigibilité.

Le même article précise qu’en l’absence de désignation d’un bénéficiaire dans la police ou à défaut d’acceptation par le bénéficiaire, le contractant a le droit de désigner un bénéficiaire ou de substituer un bénéficiaire à un autre.

Cette désignation ou cette substitution ne peut être opérée, à peine de nullité, qu’avec l’accord de l’assuré, lorsque celui-ci n’est pas le contractant.

Dans cette affaire, la Cour de cassation rappelle la nécessité d’un consentement libre et éclairé en cas de modification de la clause bénéficiaire d’un contrat d’assurance vie.

Cass. 1ère civ., 5 avril 2023, n° 21-12.875

Dans cette affaire, un assuré ayant souscrit deux contrats d’assurance sur la vie, a désigné un bénéficiaire, et la fille de celle-ci à défaut.

En octobre 2012, il avait apposé sa signature sur deux avenants, rédigés par son assistante de vie, modifiant la clause bénéficiaire des contrats et désignant de nouvelles personnes.

Les avenants ont été adressés après le décès de l’assuré à l’assureur et les fonds ont été versés aux nouveaux bénéficiaires désignés.

L’ancienne bénéficiaire a saisi le tribunal judiciaire afin que les avenants modifiant la clause bénéficiaire soient déclarés nuls. Elle soutenait que l’assuré n’avait pas donné son consentement pour la modification de la clause de désignation dans la mesure où celui-ci n’était pas sain d’esprit au moment de la signature des avenants.

Au soutien de sa thèse, elle invoquait les arguments suivants :

- l’assuré n’était pas le rédacteur des avenants ;

- sa signature était tremblante et mal assurée ;

- ces avenants avaient été adressés à l’assureur après le décès de l’assuré.

La Cour d’appel a déclaré son action irrecevable au motif que ces éléments ne permettaient pas de rapporter la preuve intrinsèque d’une insanité d’esprit.

La Cour de cassation n’est pas du même avis. Elle retient que la Cour d’appel aurait dû rechercher si l’assuré avait donné son consentement de manière certaine et non équivoque pour la modification des clauses, au regard des circonstances extérieures ayant entouré la signature des avenants.

Rappel : Il résulte de l’article L. 243-6 du Code de la sécurité sociale que la demande de remboursement des cotisations de sécurité sociale indûment versées se prescrit par 3 ans à compter de la date à laquelle les cotisations ont été acquittées.

Néanmoins, l’article 2234 du Code civil dispose que : « la prescription ne court pas ou est suspendue contre celui qui est dans l’impossibilité d’agir par suite d’un empêchement résultant de la loi, de la convention ou de la force majeure ».

Le cotisant qui ignore le caractère indu des prestations versées peut-il se prévaloir d’une impossibilité d’agir pour faire échec à la prescription de son action ?

Cass. 2e civ., 6 avril 2023, n° 21-19.111

En mars 2018, une société a demandé à l’URSSAF le remboursement des cotisations sociales qu’elle avait acquittées indûment concernant des indemnités de congés payés versées à ses salariés au titre des années 2013 à 2017.

L’Urssaf a rejeté sa demande en invoquant la prescription de la demande sur le fondement de l’article L. 243-6, dès lors que plus de 3 années s’étaient écoulées depuis le paiement des cotisations.

La société a saisi la juridiction de sécurité sociale.

Les juges du fond ont donné raison à l’Urssaf et ont considéré que le point de départ du délai de prescription doit être fixé conformément à l’article L. 243-6 du CSS, à compter du versement des cotisations ; de sorte que les dispositions de l’article 2234 du Code civil ne sauraient recevoir application en l’espèce.

La société s’est pourvue en cassation soutenant que :

- jusqu’à la date du contrôle ayant révélé le caractère indu des cotisations sur les congés payés, elle était dans l’impossibilité d’agir en répétition ;

- l’article L. 243-6 du Code de la sécurité sociale, en ce qu’il fait courir le délai de prescription avant que le solvens ait eu ou aurait dû avoir connaissance du caractère indu des paiements méconnaît objectivement l’article 6 de la convention de sauvegarde des droits de l’homme et des libertés fondamentales ;

Elle n’obtient pas gain de cause. La Cour de cassation juge que l’ignorance du caractère indu des cotisations versées ne caractérise pas l’impossibilité dans laquelle le cotisant serait d’agir avant l’expiration du délai de prescription.

En conséquence, la Cour d’appel a statué à bon droit en retenant que la demande de la société était prescrite.

Note : Il résulte de cet arrêt que l’impossibilité d’agir interrompt la prescription, seulement si elle est caractérisée. N’est pas dans l’impossibilité d’agir dans le délai de prescription prévu par l’article L. 243-6 le demandeur à une action en remboursement de cotisations dès lors qu’aucun obstacle ne lui interdisait d’agir avant l’expiration de ce délai.

Législation et réglementation

Le ministre des solidarités, de l’autonomie et des personnes handicapées a été interrogé sur le nouveau mode de calcul du montant de la pension d’invalidité.

Pour mémoire, le décret n° 2022-257 du 23 février 2022 a redéfini les règles de cumul entre pension d’invalidité et revenus d’activité, en introduisant un nouveau plafond, celui du plafond annuel de la sécurité sociale (PASS).

En conséquence, la pension d’invalidité peut être suspendue en tout ou partie si le total du salaire et de la pension dépasse :

- soit le salaire annuel moyen des dix meilleures années d’activité avant le passage en invalidité ;

- soit le salaire trimestriel moyen de comparaison de la dernière année civile précédant l’arrêt de travail suivi d’invalidité.

Il sera retenu le chiffre le plus élevé dans la limite du PASS et au moins égal au SMIC.

En cas de dépassement du plafond, le bénéficiaire de la pension d’invalidité verra sa pension réduite et éventuellement supprimée.

Ce nouveau mode de calcul a suscité des inquiétudes notamment quant à son impact pour les travailleurs en situation de handicap et les personnes qui voient leur montant de pension d’invalidité baisser voire ramener à zéro.

En réponse, le ministre rappelle l’objectif de la réforme qui est d’introduire davantage de justice pour les assurés qui souhaitent conserver ou reprendre une activité rémunérée après leur passage en invalidité afin de permettre que toute heure travaillée conduise à un gain financier.

Il précise que des mesures rectificatives sont envisagées, notamment la possibilité de revaloriser le plafond pour permettre le maintien des pensions d’invalidité à la grande majorité des perdants actuels de la réforme.

Par ailleurs, le ministre indique que le changement des modalités de calcul n’aurait pas dû entraîner de réclamation d’indus de la part des caisses primaires d’assurance maladie. Ceux-ci sont invités à ne pas réclamer le remboursement des prestations (des instructions ont été envoyées à l’ensemble du réseau des CPAM afin de ne pas notifier les indus).

Aussi certains assurés ont signalé une interruption du versement de la part complémentaire, attribuée par leur organisme de prévoyance, en raison de l’abaissement à zéro de leur pension d’invalidité, alors même que leurs droits sont ouverts.

Les organismes complémentaires de prévoyance seront conviés pour échanger sur ce sujet, selon le ministre.

Pour mémoire, les prestations de retraite supplémentaire et de prévoyance complémentaire doivent, pour bénéficier de l’exclusion de l’assiette des cotisations sociales, revêtir un caractère collectif et obligatoire (BOSS, Protection sociale complémentaire, § 520). Le caractère collectif est respecté lorsque les garanties couvrent l’ensemble des salariés ou une ou plusieurs catégories de salariés définis par des critères objectifs (CSS. art. R.242-1-1 ; BOSS, Protection sociale complémentaire, § 970).

L’appartenance aux catégories de cadres et de non-cadres figure parmi les critères objectifs et peut être définie par référence aux articles 2.1 et 2.2 de l’ANI du 17 novembre 2017 relatif à la prévoyance des cadres.

Outre ces cas, peut intégrer la catégorie des cadres, une catégorie de salariés définie par une convention ou accord de branche ou un accord professionnel ou interprofessionnel, sous réserve qu’il soit agréé par l’APEC.

Le choix est laissé aux entreprises entrant dans le champ de l’accord de décider d’intégrer ou non les salariés ainsi définis dans la catégorie des cadres pour le bénéfice des garanties de protection sociale complémentaire. Cette faculté doit être expressément mentionnée dans la convention ou l’accord agréé par la commission rattachée à l’APEC.

Dans sa mise à jour du BOSS en date du 11 avril 2023, l’administration précise qu’ « en l’absence de cette mention, les entreprises sont tenues d’inclure les salariés ainsi définis dans la catégorie des cadres ».

En d’autres termes, faute de précision dans l’accord agréé, ces salariés (ancien « article 36 ») doivent être intégrés dans le régime applicable aux cadres.

Dans un communiqué du 3 avril 2023, l’Autorité de contrôle prudentiel et de résolution (ACPR) attire l’attention des acteurs du secteur sur les carences importantes dans le suivi de la commercialisation de contrats d’assurance.

Plusieurs contrôles sur places ont révélé que certains distributeurs ne remettaient pas les documents d’information précontractuelle avant la signature du contrat ou ne recueillaient pas correctement le consentement du client.

L’ACPR invite les professionnels du secteur assurantiel animant un réseau de distribution à plus de vigilance dans le suivi de la commercialisation des contrats.

Le décret apporte des garanties supplémentaires aux cotisants dans le déroulement des contrôles réalisés par les organismes du recouvrement, en allongeant le délai de prévenance du contrôle de quinze à trente jours et en introduisant la proposition d’un entretien lors duquel l’agent chargé du contrôle présente les résultats de la vérification.

Il réduit également le délai de remboursement maximal lorsque le contrôle aboutit à une restitution et prévoit l’arrêt du décompte des majorations de retard si l’organisme de recouvrement transmet la mise en demeure à la suite de la période contradictoire dans un délai de plus de deux mois.

Il précise également les modalités d’appréciation de la réitération d’une erreur et modifie la procédure permettant les traitements automatisés de données et documents afin de limiter l’intervention des agents chargés du contrôle sur le matériel de l’entreprise.

Il précise enfin les règles relatives au contrôle des administrateurs de l’agence centrale des organismes de sécurité sociale et celles applicables au contrôle des administrateurs des caisses locales et de la caisse centrale de la mutualité sociale agricole.