Nouvelle mention sur le bulletin de salaire à compter du 1er juillet 2023 Nouvelle mention sur le bulletin de salaire à compter du 1er juillet 2023

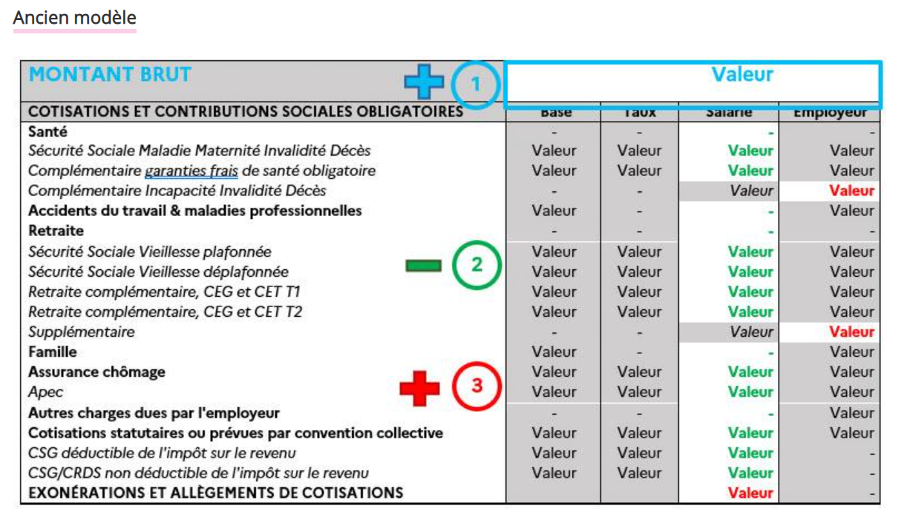

Pour rappel, depuis le 1er janvier 2018, pour améliorer la lisibilité du bulletin de paie et simplifier la présentation de certaines informations, les bulletins de paie doivent comporter des mentions obligatoires et suivre un modèle de présentation (D. n° 2016-190, 25 févr. 2016).

La présentation du bulletin de paie a ensuite été modifiée au 1er janvier 2022, avec l’objectif de faciliter le remplissage de la déclaration d’impôts. Ainsi, le bulletin de paie doit faire apparaître le montant du salaire net imposable, le montant de l’impôt sur le revenu prélevé à la source et celui des heures supplémentaires ou complémentaires exonérées.

→ Nouvelle mention sur le bulletin de paie à compter du 1er juillet 2023 : le montant net social

Un arrêté publié au journal officiel du 7 février 2023 (NOR : SPRS2219968A) prévoit une nouvelle mention à afficher obligatoirement sur le bulletin de paye à compter du 1er juillet 2023 : le Montant net social.

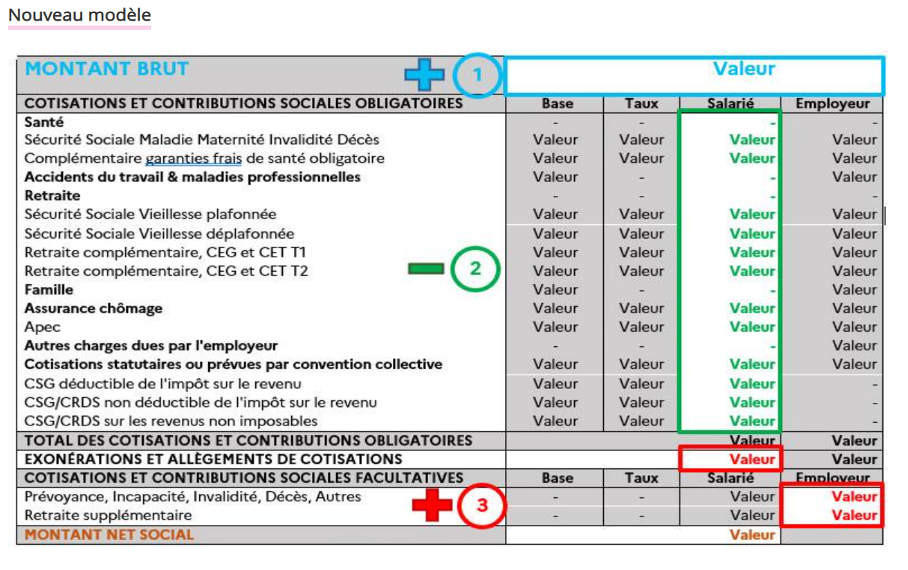

Le montant net social correspond au revenu net après déduction de l’ensemble des prélèvements sociaux obligatoires et constitue à ce titre « une référence commune à tous les salariés quel que soit leur statut, leur branche ou leur entreprise ».

Ce montant habituellement déclaré pour bénéficier de certains compléments de revenus tels que la prime d’activité ou de revenus de substitution comme le RSA n’était jusqu’alors pas directement disponible pour les salariés.

L’objectif de cette mesure est de simplifier les démarches des salariés et de faciliter le remplissage des déclarations de ressources.

→ Comment se calcul le montant net social ?

Un questions/réponses (Q/R) publié le 7 février 2023 sur le site du ministère du travail apporte des précisions sur cette nouvelle mention.

Ainsi, le montant net social est égal à la différence entre :

- d’une part, l’ensemble des sommes brutes correspondant aux rémunérations et revenus de remplacement versés par les employeurs à leurs salariés (salaires, primes, rémunération des heures supplémentaires, avantages en nature, indemnités de rupture, etc.) ;

- d’autre part, le montant des cotisations et contributions sociales qui leur sont applicables.

A compter du 1er juillet 2023, le montant net social devra donc figurer obligatoirement sur les bulletins de salaire.

Le montant net social devra figurer sur les bulletins de paie liés à l’activité du mois de juin 2023, si la rémunération est versée en juillet 2023.

Les employeurs disposent toutefois de la possibilité de mettre en place le nouveau modèle par anticipation avant cette date.

Le Q/R du Ministre du travail précise qu’à compter de 2024, ce montant sera directement communiqué par les employeurs aux CAF et aux organismes sociaux.

En outre, le ministère a présenté un modèle de bulletin de paie conforme applicable aux rémunérations versées à compter du 1er juillet 2023, que les employeurs pourront utiliser (voir ci-dessous).

Ancien modèle

Nouveau modèle