Définitivement adoptée le 26 juillet 2022, la loi mettant fin aux régimes d’exception créés pour lutter contre l’épidémie liée à la Covid-19 a été validée le 30 juillet 2022 par le Conseil constitutionnel et promulguée le 30 juillet 2022.

Cette loi a abrogé depuis le 1er août 2022 les dispositifs exceptionnels de lutte contre la Covid-19, à savoir :

- Le régime de l’état d’urgence ;

- Le régime de gestion de la crise sanitaire.

Les mesures telles que le confinement, le couvre-feu, la limitation des déplacements, la fermeture des établissements, l’obligation du port du masque, le pass sanitaire ne pourront donc plus être prises sans le vote d’une nouvelle loi.

La loi maintient toutefois 2 mesures d’exception :

- la possibilité d’opérer des contrôles sanitaires aux frontières si un nouveau variant susceptible de constituer une menace grave apparaissait ;

- l’obligation vaccinale du personnel de santé. La loi envisage néanmoins la possibilité de réintégrer le personnel de santé suspendu (non-vacciné), lorsque l’obligation vaccinale ne sera plus justifiée.

Le placement en activité partielle des salariés vulnérables et ceux contraints de garder leurs enfants a pris fin le 31 juillet 2022.

Prolongation de l’activité partielle pour les salariés vulnérables

La loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022 autorise à nouveau le placement en activité partielle des salariés se trouvant dans l’impossibilité de continuer à travailler en raison de la reconnaissance de leur qualité de personnes vulnérables présentant un risque avéré de développer une forme grave d’infection au virus de la Covid-19 du 1er septembre 2022 et jusqu’à une date fixée par décret et au plus tard le 31 janvier 2023.

Le décret n° 2022-1195 du 30 août 2022 fixe les taux d’indemnisation applicables au titre des heures chômées depuis le 1er septembre 2022 à savoir :

- une indemnité d’activité partielle versée au salarié qui reste fixée à 70% de la rémunération brute, dans la limite de 4,5 SMIC ;

- une allocation d’activité partielle perçue par l’employeur qui s’abaisse à 60% (au lieu de 70%) de la rémunération brute, dans la limite de 4,5 SMIC.

Le décret portant sur les critères de reconnaissance de la qualité de salariés vulnérables applicables à partir du 1er septembre n’a pas encore été publié au JO.

Note : Du 1er au 31 août 2022, le placement en activité partielle était également admis « dans les mêmes conditions que celles applicables jusqu’à présent » par le décret du 8 septembre 2021 (Questions/réponses sur l’activité partielle du 2 août 2022).

Fin du dispositif d’activité partielle pour les salariés contraints de garder leurs enfants de moins de 16 ans

Le régime d’activité partielle applicable aux parents contraints de garder leurs enfants n’a pas été prolongé. Il a pris fin le 31 juillet 2022.

D’après le site internet du service public, depuis le 1er août 2022, il convient de distinguer 2 situations :

- Le salarié cas contact de son enfant testé positif à la Covid. Dans ce cas, le régime des arrêts de travail dérogatoires est maintenu (IJSS et complément de l’employeur sans délai de carence).

- Dans les autres cas, le salarié contraint de garder son enfant sans pouvoir télétravailler doit prendre un congé enfant malade. C’est le régime de droit commun qui s’applique.

Au cours de l’été, 2 lois ont été publiées pour notamment renforcer le pouvoir d’achat des salariés :

- la loi n° 2022-1158 du 16 août 2022 portant mesures d’urgence pour la protection du pouvoir d’achat ;

- la loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022.

Les mesures sociales de ces lois ont été validées par le Conseil constitutionnel (Cons. Const., n° 2022-843 et n° 2022-842 du 12 août 2022).

Dans cette actu-tendance, nous vous présentons les principales mesures de ces lois.

- Prime de partage de la valeur

La loi du 16 août 2022 portant mesures d’urgence pour la protection du pouvoir d’achat a institué la Prime de Partage de la Valeur (PPV).

Cette prime se substitue à la Prime Exceptionnelle de Pouvoir d’Achat (PEPA), appelée également « Prime Macron » qui avait été mise en place en 2019 et renouvelée en 2020 et 2021.

La PPV et la PEPA sont assez similaires. Nous vous détaillons ci-après les différences majeures.

Durée

La PPV peut être mise en place depuis le 1er juillet 2022. Contrairement à la PEPA, cette prime n’est plus, comme son nom l’indique, exceptionnelle et donc temporaire. Elle est pérennisée. Un rapport d’évaluation sera remis par le Gouvernement au Parlement avant le 31 décembre 2024.

Conditions de mise en place

La PPV peut être mise en place :

- par un accord d’entreprise ou de groupe conclu selon l’une des modalités prévues par l’article L.3312-5 du Code du travail ;

- ou par une décision unilatérale de l’employeur, après consultation préalable du CSE mentionné à l’article L. 2311-2 du Code du travail, lorsqu’il existe. Il s’agit d’une nouveauté.

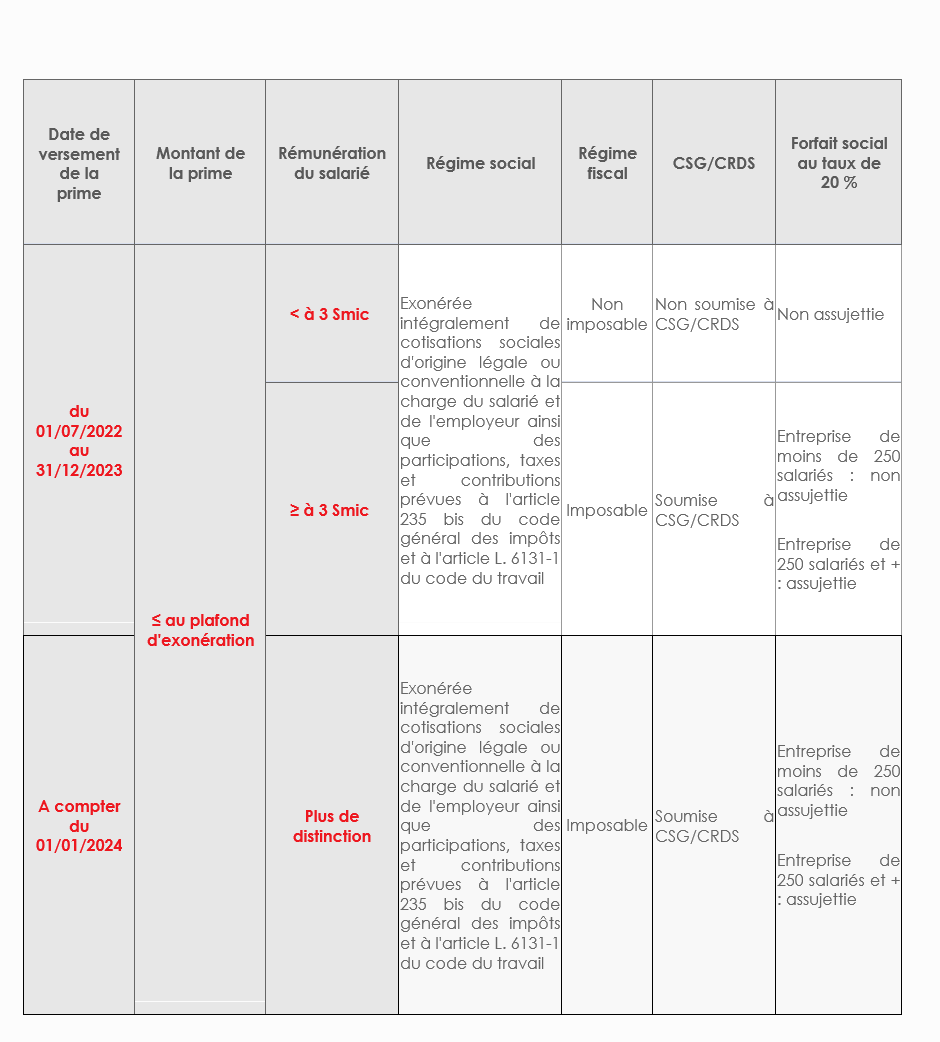

Montant de la prime

Le montant de la prime est librement fixé par l’employeur. La loi prévoit toutefois des plafonds d’exonération sociale et fiscale (voir ci-après).

La PPV bénéficie d’une exonération à hauteur de 3 000€ par bénéficiaire et par année civile. Ce plafond est porté à 6 000€ pour les employeurs mettant en œuvre, à la date de versement de la PPV, ou ayant conclu, au titre du même exercice que celui du versement de la prime :

- Un dispositif d’intéressement, lorsqu’ils sont soumis à l’obligation de mise en place de la participation ;

- Ou un dispositif d’intéressement ou de participation, lorsqu’ils ne sont pas soumis à l’obligation de mise en place de la participation.

Les conditions prévues aux 1 et 2 mentionnées ci-dessus ne sont pas applicables aux associations, ni aux fondations, ni aux établissements ou services d’aide par le travail pour les primes versées aux travailleurs handicapés.

Ce montant peut être modulé selon les bénéficiaires en fonction des critères suivants :

- La rémunération ;

- Le niveau de classification ;

- la durée de présence effective pendant l’année écoulée ;

- la durée de travail prévue au contrat de travail ;

- l’ancienneté dans l’entreprise. Il s’agit d’un nouveau critère.

Versement de la prime

La prime peut être versée en une ou plusieurs fois au cours de l’année civile, dans la limite d’une fois par trimestre.

Note : Dans une fiche pratique diffusée le 17 août 2022 sur son site internet, le ministère du Travail précise que le versement de la PPV doit obligatoirement apparaître sur une ligne (si possible spécifique en raison des exonérations sociales) du bulletin de paie du (ou des) mois du versement.

Régime fiscal et social

Le régime social et fiscal de la PPV est différent de celui de la PEPA. Il est fixé comme suit.

En cas de cumul en 2022 de la PPV et de la PEPA, le montant total exonéré d’impôt sur le revenu au titre des revenus de l’année 2022 ne peut excéder 6 000€.

Note : Dans une actualité du 17 août 2022 publiée sur son site internet, le réseau des Urssaf a précisé les modalités déclaratives de la PPV. Ainsi, les codes types de personnel (CTP) à utiliser sont le CTP 510 (CTP à 0 %, sans incidence sur le montant des cotisations dues par l’employeur), le CTP 260 (pour déclarer la CSG/CRDS sur les montants de la prime non exonérés) et le CTP 012 (pour déclarer le forfait social).

Par ailleurs, la fiche n° 2592 détaillant les modalités déclaratives de la prime en DSN a été créée sur le site net-entreprises.fr.

2. Monétisation des RTT

La loi de finances rectificative pour 2022 prévoit depuis le 18 août 2022 la possibilité pour le salarié, quelle que soit la taille de l’entreprise, de renoncer à tout ou partie de ses jours de repos acquis, à sa demande et en accord avec l’employeur.

Jours de repos concernés

Les journées ou demi-journées de repos pouvant être monétisées sont celles acquises en application :

- d’un accord ou d’une convention collective instituant un dispositif de RTT maintenu en vigueur en application de la loi n°2008-789 du 20 août 2008 ;

- d’un dispositif de RTT conventionnels mis en place dans le cadre des articles L. 3121-41 à L. 3121-47 du Code du travail.

Sont concernées les journées ou demi-journées de repos acquises au titre des périodes postérieures au 1er janvier 2022 et jusqu’au 31 décembre 2025.

La loi ne précise pas le nombre maximum de jours auquel le salarié peut renoncer.

Rémunération des jours de RTT monétisés

Les journées ou demi-journées de RTT monétisées donnent lieu à une majoration de salaire au moins égale au taux de majoration de la première heure supplémentaire applicable dans l’entreprise.

Pour mémoire, le taux de majoration des heures supplémentaires est fixé par accord d’entreprise ou d’établissement, ou à défaut par accord de branche, et il ne peut être inférieur à 10 %. A défaut d’accord, le taux de majoration légal de 25 % s’applique.

Les heures correspondantes à la monétisation des jours RTT ne s’imputent pas sur le contingent légal ou conventionnel d’heures supplémentaires.

Régime social et fiscal des jours de RTT monétisés

La rémunération majorée versée dans le cadre du dispositif bénéficie d’un régime social et fiscal de faveur aligné sur celui des heures supplémentaires :

- Réduction de cotisations salariales ;

- Exonération d’impôt sur le revenu ;

- Et, selon l’effectif de l’entreprise, déduction forfaitaire de cotisations patronales.

La rémunération des jours de RTT monétisés entre dans la limite annuelle d’exonération d’impôt sur le revenu des heures supplémentaires.

3. Heures supplémentaires

Les deux lois ont modifié le régime des heures supplémentaires.

La loi n° 2022-1157 a relevé le seuil d’exonération d’impôt sur le revenu des heures supplémentaires et complémentaires.

Ce seuil est passé de 5 000€ à 7 500€ par an et par salarié depuis le 1er janvier 2022.

Par ailleurs, le régime de déduction forfaitaire de cotisations patronales pour les heures supplémentaires et les jours de repos auxquels le salarié a renoncé a été étendu.

Initialement applicable aux entreprises de moins de 20 salariés, ce régime s’applique à compter du 1er octobre 2022 à toutes les entreprises de moins de 250 salariés.

Un décret doit fixer les modalités d’application de ces dispositions.

4. Dispositif d’intéressement

Durée des accords et décisions unilatérales relatives à l’intéressement

Depuis le 18 août 2022, le régime d’intéressement peut être mis en place, par accord ou décision unilatérale, pour une durée comprise entre 1 et 5 ans (et non plus 3 ans au maximum).

Renouvellement tacite

Si l’accord d’intéressement le prévoit, celui-ci peut être renouvelé par tacite reconduction pour une durée égale à la durée initiale. Ce renouvellement peut désormais intervenir plusieurs fois.

Cette disposition s’applique depuis le 18 août 2022.

Mise en place par décision unilatérale dans les entreprises de moins de 50 salariés

La loi étend aux entreprises de moins de 50 salariés la possibilité de mettre en place un régime d’intéressement par décision unilatérale de l’employeur, lorsqu’elles ne sont pas couvertes par un accord de branche agréé.

Est concerné :

- L’employeur d’une entreprise de moins de 50 salariés dépourvue de délégué syndical et CSE. Il doit en informer les salariés par tous moyens ;

- L’employeur d’une entreprise de moins de 50 salariés si, au terme d’une négociation engagée, aucun accord n’a été conclu. Dans ce cas, un procès-verbal de désaccord est établi et consigne en leur dernier état les propositions respectives des parties. Le CSE est consulté sur le projet de régime d’intéressement au moins 15 jours avant son dépôt auprès de l’autorité administrative.

Le régime d’intéressement mis en place unilatéralement vaut accord d’intéressement. A l’exception des articles L. 3312-6 et L. 3314-7 du Code du travail, les dispositions relatives à l’accord d’intéressement s’appliquent.

Ces dispositions s’appliquent depuis le 18 août 2022.

Accord conclu selon une procédure dématérialisée

Une procédure dématérialisée de rédaction des accords d’intéressement est mise en place pour permettre aux entreprises de vérifier préalablement leur conformité aux dispositions légales en vigueur.

Pour un tel accord, les exonérations de cotisations de sécurité sociale sont réputées acquises pour la durée dudit accord à compter de son dépôt.

Ces dispositions entreront en vigueur le 1er janvier 2023. Un décret doit en fixer les modalités d’application.

Calcul de l’intéressement : congé de paternité assimilé à du temps de présence

Depuis le 18 août 2022, le congé de paternité et d’accueil de l’enfant est ajouté aux périodes assimilées à une période de présence pour la répartition de l’intéressement en fonction de la durée de présence dans l’entreprise.

Contrôle des accords d’intéressement

Le contrôle préalable de légalité des accords opéré par l’administration, prévu par l’article L. 3345-2 du Code du travail, est supprimé.

Cette disposition entrera en vigueur le 1er janvier 2023.

Déblocage anticipé de l’épargne salariale

Depuis le 18 août 2022 et jusqu’au 31 décembre 2022, les salariés peuvent débloquer leur épargne salariale de manière anticipée.

Sont concernées, les sommes issues de l’intéressement ou de la participation affectées sur un plan d’épargne salariale avant le 1er janvier 2022.

Lorsque l’intéressement ou la participation a été affecté à l’acquisition de titres, de parts ou d’actions d’organismes de placement collectif, leur déblocage est subordonné à la conclusion d’un accord collectif. Cet accord pourra prévoir de limiter le versement ou la délivrance de ces droits à une partie des avoirs en cause.

Sont toutefois exclues, les sommes affectées à un plan d’épargne retraite d’entreprise (PERCO, PEREC et PERO) ou à des fonds investis dans des entreprises solidaires.

Le déblocage est réalisé à la demande du salarié, en une seule fois, dans la limite d’un plafond global de 10 000 € net. Les sommes débloquées bénéficient d’une exonération d’impôt sur le revenu et de cotisations sociales.

La somme débloquée doit financer l’achat d’un ou plusieurs biens ou la fourniture d’une ou plusieurs prestations de service.

L’employeur est tenu d’informer ses salariés de cette faculté de déblocage dérogatoire dans un délai de 2 mois à compter de la promulgation de la loi, soit avant le 16 octobre 2022.

5. Titres restaurant

Les deux lois ont modifié les dispositions relatives aux titres-restaurant.

La loi n° 2022-1157 a relevé la limite d’exonération de la participation des employeurs aux titres restaurant.

Cette limite passe à compter du 1er septembre 2022 et jusqu’au 31 décembre 2022 de 5.69€ à 5.92€.

La loi n° 2022-1158 élargit l‘utilisation des titres restaurant jusqu’au 31 décembre 2023. Ils peuvent être utilisés depuis le 18 août 2022 pour l’achat de tout produit alimentaire, qu’il soit ou non directement consommable.

6. Frais de transport

Les frais de transport comprennent principalement :

- Les frais d’abonnement aux transports publics ;

- Le forfait « mobilités durables » ;

- La prime de transport.

L’objectif de la loi de finances rectificative pour 2022 est d’ouvrir ces dispositifs à davantage de salariés et de relever les plafonds d’exonération.

Prime de transport

L’employeur peut prendre en charge les frais de carburant (essence, diesel) exposés par les salariés pour les trajets résidence habituelle/lieu de travail.

De même, il peut prendre en charge les frais exposés pour l’alimentation de véhicules électriques, hybrides rechargeables ou hydrogène.

Auparavant, la prime de transport était attribuée seulement à des salariés remplissant certaines conditions. Pour inciter les employeurs à aider les salariés à faire face à la hausse du carburant et de l’énergie, le législateur a ouvert la prime de transport à l’ensemble du personnel pour les années 2022 et 2023.

Par ailleurs, la loi relève, pour les années 2022 et 2023, la limite d’exonération d’impôt sur le revenu de la prime transport à 700 € par an (au lieu de 500€), dont 400€ maximum (au lieu de 200€) pour les frais de carburant (essence, diesel).

La prime de transport peut désormais se cumuler avec les frais de transports publics pour les années 2022 et 2023.

Forfait « mobilités durables »

L’employeur peut également mettre en place un forfait « mobilités durables » pour prendre en charge tout ou partie des frais engagés par les salariés pour les trajets résidence habituelle/lieu de travail à l’aide de transports alternatifs, moins polluants (ex. : vélo, trottinette, covoiturage).

Jusqu’à présent, ce forfait « mobilités durables » était exonéré d’impôt sur le revenu, de cotisations sociales et de CSG/CRDS à hauteur de 500€.

Pour les années 2022 et 2023, ce plafond d’exonération est également relevé à 700€.

Par ailleurs, et de manière pérenne, le forfait « mobilités durables » peut être cumulé avec la prise en charge du coût des titres d’abonnement aux transports publics, dans la limite de 800€ (au lieu de 600€).

Abonnement aux transports publics

Pour les années 2022 et 2023, la loi de finances rectificative pour 2022 étend les avantages fiscaux et sociaux attachés à la prise en charge obligatoire par l’employeur des frais de transports publics à la prise en charge facultative (soit au-delà des 50% obligatoires) de ces frais, dans la limite de 25%.

Le seuil d’exonération peut être porté à 75 % du coût de l’abonnement aux transports publics.

7. Incitation des branches à négocier sur les salaires

La loi portant mesures d’urgence pour la protection du pouvoir d’achat prévoit deux mesures pour inciter les branches à revaloriser les grilles de salaire à hauteur du SMIC :

- le délai prévu à l’article L. 2241-10 du Code du travail relatif à l’ouverture de négociation en cas de minima conventionnels inférieurs au Smic est raccourci à 45 jours (au lieu de 3 mois auparavant) ;

- les minima conventionnels de branche inférieurs au Smic doivent être renégociés sous peine de fusion administrative des branches. La faiblesse du nombre d’accords garantissant des minima conventionnels au moins au niveau du Smic au sein d’une branche devient un critère de fusion des branches.

Par ailleurs, lorsque le SMIC a augmenté au moins 2 fois au cours des 12 mois précédant la conclusion d’un avenant portant sur les salaires, la durée maximale de la procédure d’examen accélérée pour l’extension d’un avenant ne portant que sur les salaires est fixée par voie réglementaire, sans pouvoir excéder deux mois.